연금·은퇴 재테크2026년 5월 30일

국민연금 개혁, 직장인 실수령액 얼마나 줄까

2026년부터 국민연금 보험료율이 9%에서 13%까지 단계 인상됩니다. 월급 300·500·700만 원 직장인의 실수령액이 얼마나 줄어드는지 구간별 시뮬레이션과 소득대체율 변화, 늘어난 보험료를 노후 수령액으로 돌려받는 구조까지 함께 정리했습니다.

위즈쿠모읽기 5분

50대 은퇴 준비는 연금·부채·지출·건강보험 4개 영역을 50대 초·중·후반 우선순위로 나눠 점검하는 것이 핵심입니다. 막연한 금액 계산 대신 은퇴 설계와 노후 준비 점검 4단계, 영역별 자산 관리 순서를 50대 시기별 비교표와 핵심 체크리스트로 한눈에 정리했습니다.

안녕하세요, 위즈쿠모입니다.

혹시 "은퇴 준비, 해야 하는 건 아는데 뭐부터 손대야 할지 모르겠다" 싶으신 적 있으시죠? 저도 50대에 들어서며 막연한 불안만 컸지, 정작 손에 잡히는 순서가 없어 한참을 헤맸습니다. 그래서 오늘은 금액 계산보다 점검 영역과 순서를 먼저 잡는 50대 은퇴 준비 체크리스트를 정리해 봤습니다.

50대 은퇴 준비는 은퇴까지 남은 10여 년 동안 연금·부채·지출·건강보험 네 영역의 현황을 점검하고 우선순위를 정해 자산 관리 계획을 세우는 과정입니다. 20·30대의 '적립'과 달리, 50대는 이미 쌓인 자산과 부채를 재정비하는 단계라는 점이 다릅니다.

50대는 은퇴 설계에서 마지막 '조정 가능 구간'입니다. 정의하자면, 연금 수령 시점과 부채 상환 계획을 실제로 바꿀 수 있는 사실상 마지막 10년이라는 뜻입니다.

늦지 않았습니다. 다만 '적립'보다 '재정비'에 집중해야 합니다. 새로 큰돈을 모으기보다, 이미 가입한 연금의 수령 시점을 조정하고 고금리 부채를 먼저 정리하는 편이 50대에는 효율이 높습니다.

선택지가 크게 줄어듭니다. 은퇴가 코앞이면 부채 상환 기간도, 연금 추가 납입 여력도 짧아져 조정 폭이 좁아집니다. 그래서 50대의 10년이 노후 준비의 핵심 구간입니다.

아래 표는 4개 점검 영역을 50대 초·중·후반으로 나눠 어디에 먼저 힘을 줄지 우선순위로 정리한 것입니다. 금액이 아니라 '언제 무엇부터'에 초점을 뒀습니다.

| 점검 영역 | 50대 초반(50~53) | 50대 중반(54~56) | 50대 후반(57~59) |

|---|---|---|---|

| 연금 | 국민연금·퇴직연금 가입 현황 확인 | 예상 수령액·수령 시점 설계 | 수령 개시 시나리오 확정 |

| 부채 | 고금리 부채 우선 상환 | 주택담보대출 상환 계획 점검 | 은퇴 전 부채 최소화 마무리 |

| 지출 | 현재 지출 구조 파악 | 은퇴 후 생활비 시뮬레이션 | 고정지출 다이어트 실행 |

| 건강보험 | 직장 가입 유지 여부 확인 | 피부양자·지역가입 전환 검토 | 노후 의료비 대비책 마련 |

표를 보면 같은 영역이라도 시기에 따라 할 일이 달라집니다. 50대 초반에는 '현황 파악', 중반에는 '계획 설계', 후반에는 '실행·확정'으로 무게중심이 옮겨가는 구조입니다. 특히 은퇴와 동시에 직장 건강보험에서 지역가입자로 바뀌면 보험료 부담이 달라질 수 있어, 중반부터 미리 검토해 두는 편이 좋습니다.

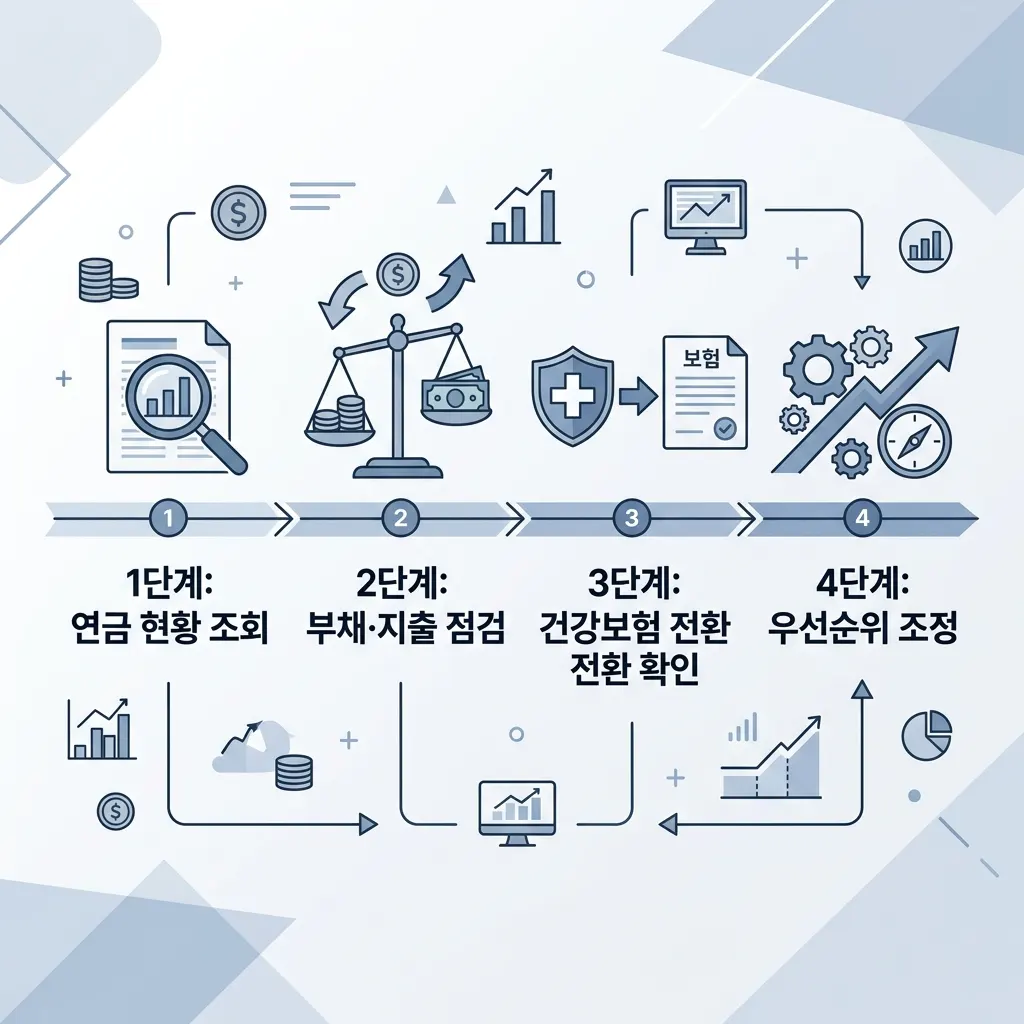

은퇴 준비 점검은 '현황 파악 → 부족분 확인 → 우선순위 조정'의 순서로 진행하면 빠짐없이 점검할 수 있습니다. 아래 단계를 따라가며 내 상황에 대입해 보세요.

50대가 연금·부채·지출·건강보험을 빠짐없이 점검하는 4단계 순서

연금 현황 조회

국민연금·퇴직연금·개인연금 가입 내역과 예상 수령액을 한곳에 모아 확인합니다.

부채·지출 점검

남은 대출과 고정지출을 정리해 은퇴 전까지 줄일 수 있는 항목을 추립니다.

건강보험 전환 확인

은퇴 시 직장가입에서 지역가입·피부양자로 어떻게 바뀌는지 미리 확인합니다.

우선순위 조정

위 결과를 토대로 50대 초·중·후반별로 먼저 손댈 항목을 정해 계획을 갱신합니다.

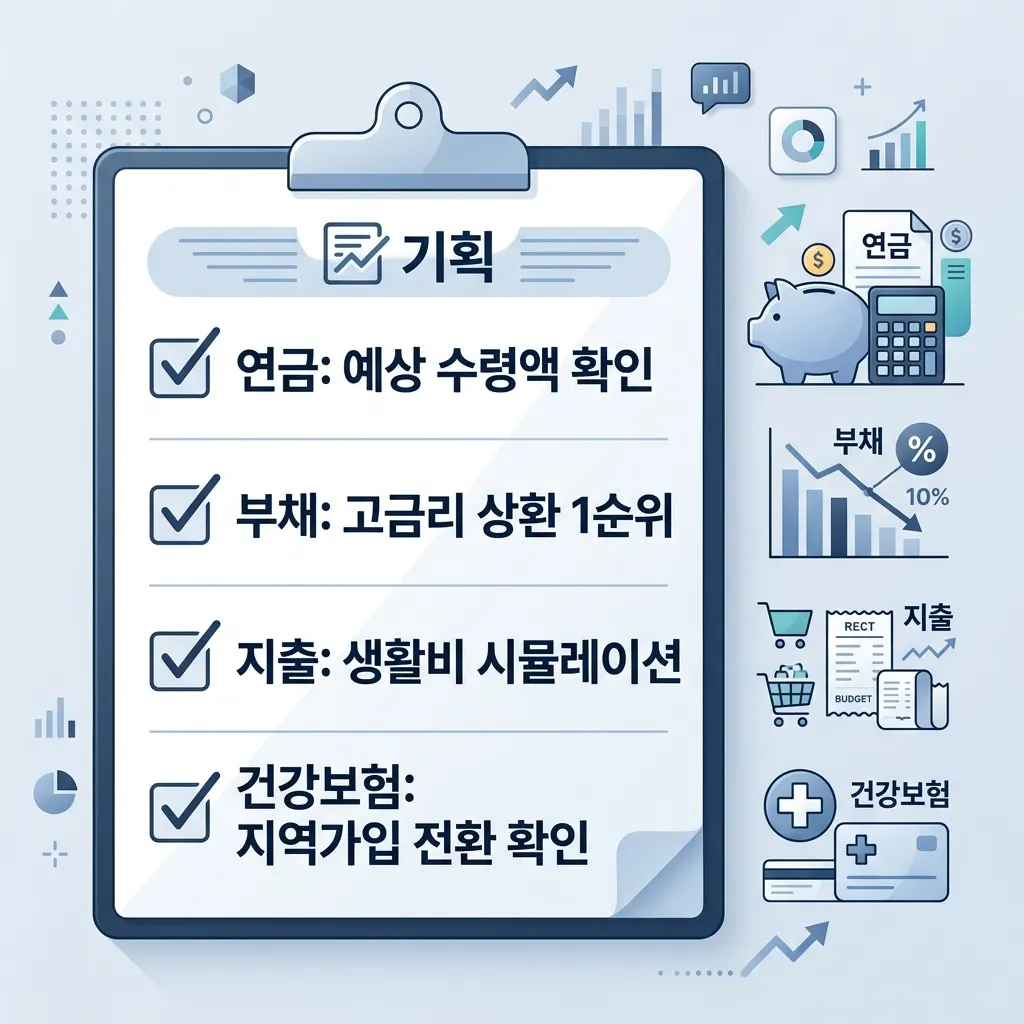

연금 현황은 국민연금공단 노후준비 서비스에서 가입 내역과 예상 노령연금을 함께 조회할 수 있습니다. 국민연금 수령 시점과 가입 기간이 헷갈린다면 국민연금 수급자격과 받는 나이를 함께 보시면 도움이 됩니다.

마지막으로, 위 점검을 한 줄씩 확인할 수 있게 체크리스트로 정리했습니다.

국민연금 개혁으로 실수령액이 어떻게 달라지는지 궁금하다면 국민연금 개혁과 실수령액 변화도 함께 점검해 두시길 권합니다.

50대 은퇴 준비의 출발점은 큰 금액 계산이 아니라 연금·부채·지출·건강보험 4개 영역을 시기별 우선순위로 나눠 점검하는 일입니다.

조급함보다 순서가 노후를 지킵니다.

오늘 체크리스트 5개 중 하나라도 비어 있다면, 그 칸부터 채워 보세요. 다음 글에서는 국민연금 예상 수령액을 직접 조회하는 방법을 더 자세히 다뤄 보겠습니다.

긴 글 읽어주셔서 감사합니다.

2026년부터 국민연금 보험료율이 9%에서 13%까지 단계 인상됩니다. 월급 300·500·700만 원 직장인의 실수령액이 얼마나 줄어드는지 구간별 시뮬레이션과 소득대체율 변화, 늘어난 보험료를 노후 수령액으로 돌려받는 구조까지 함께 정리했습니다.

국민연금 노령연금 수급자격인 최소 가입기간 10년 기준과 출생연도별 수급개시 연령을 표로 정리합니다. 조기노령연금·연기연금의 감액·가산률, 10년을 못 채웠을 때의 선택지까지 한 번에 확인하세요.

연금 재테크의 핵심은 국민연금·퇴직연금·개인연금 3층 구조로 노후 현금흐름을 설계하고, 세금이 적게 나오는 순서로 인출하는 것입니다. 3층 연금의 역할 비교, 세금을 줄이는 인출 순서 원칙, 지금 점검할 항목까지 평생 노후 현금흐름을 만드는 은퇴 자산 관리법을 정리했습니다.

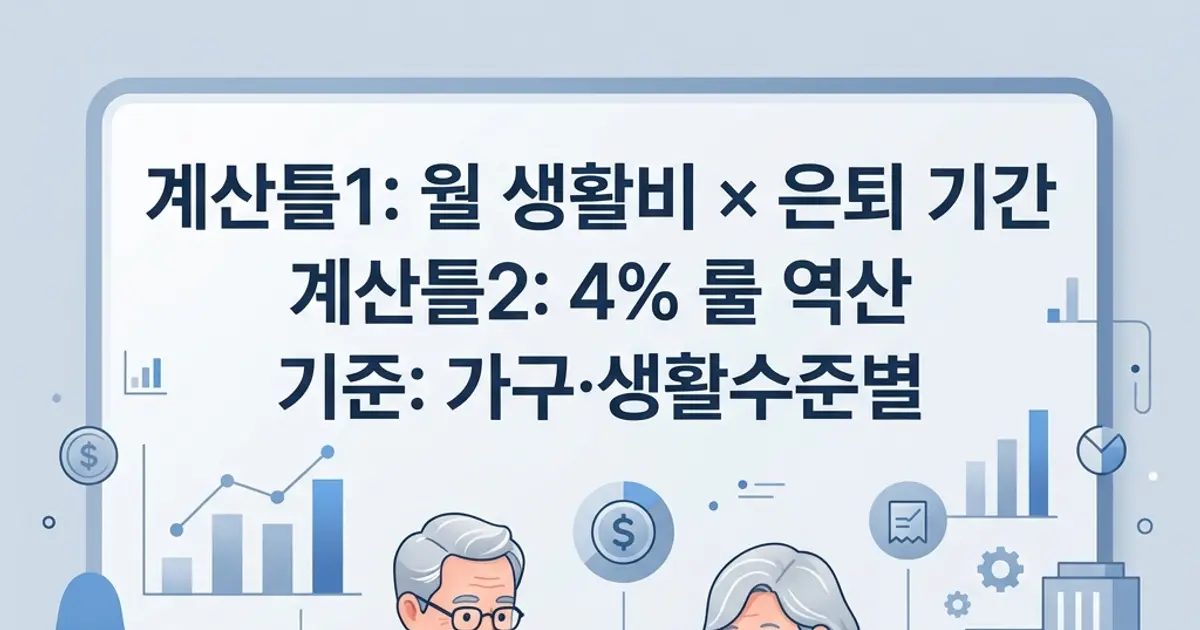

은퇴 생활비는 월 얼마나 필요할까. 정답 금액 대신 1인·부부 가구별 적정·최소 생활비 구조와 '월 생활비×은퇴 기간', 4% 룰(연 생활비×25)로 노후 자금을 직접 역산하는 현실적 계산법, 국민연금 등 평생 소득 차감 순서까지 한 번에 정리합니다.