건강보험·생활비2026년 6월 23일

가계부 작성법, 돈 모이는 소비 습관 만들기

가계부 작성법을 처음 시작하는 분을 위한 실천 가이드입니다. 고정비·변동비 분류부터 수기·엑셀·앱 방식 비교, 50/30/20 예산 계획, 돈이 모이는 소비 습관을 만드는 단계별 방법까지 한 번에 정리합니다. 거창한 절약 대신 새는 돈을 보이게 만드는 가계부 시작법을 안내합니다.

위즈쿠모읽기 6분

월급 관리는 어디서 시작해야 할까. 통장 쪼개기로 급여·생활비·저축·비상금을 나누고, 50/30/20 예산 원칙으로 월급 저축과 생활비 예산을 동시에 잡는 돈 관리 전략을 통장 세팅 4단계와 비교표로 정리합니다.

안녕하세요, 위즈쿠모입니다. 월급은 분명 들어왔는데 며칠 지나면 통장이 텅 비는 경험, 한 번쯤 있으시죠. 저도 한동안 "이번 달은 왜 또 이렇지" 하며 잔고만 들여다봤습니다.

문제는 의지가 아니라 구조였습니다. 한 통장에서 쓰고 남기려 하면 거의 남지 않습니다. 오늘은 통장을 나누고 예산을 미리 배분하는, 누구나 따라 할 수 있는 월급 관리 방법을 정리해 드리겠습니다.

월급 관리는 들어온 급여를 쓰기 전에 용도별로 미리 나눠 두고, 정해진 한도 안에서만 지출하는 돈 관리 방식입니다. 핵심은 저축을 '쓰고 남는 돈'이 아니라 '먼저 떼는 돈'으로 바꾸는 것입니다.

쓰고 남기려는 순서를 뒤집는 것만으로 저축이 시작됩니다.

통장 쪼개기는 급여가 들어오는 통장 하나에서 모든 지출을 처리하는 대신, 용도별로 통장을 나눠 돈의 흐름을 눈에 보이게 만드는 방법입니다.

아래는 한 통장만 쓸 때와 통장을 쪼갰을 때를 비교한 표입니다.

| 구분 | 한 통장 관리 | 통장 쪼개기 |

|---|---|---|

| 지출 파악 | 뭉뚱그려져 어려움 | 통장별로 한눈에 |

| 저축 순서 | 쓰고 남으면 저축 | 월급날 먼저 저축 |

| 생활비 한도 | 경계가 없음 | 생활비 통장 잔액이 곧 한도 |

| 비상금 | 생활비와 섞임 | 별도 통장으로 분리 |

표에서 보듯 한 통장은 지출 경계가 없어 얼마 썼는지조차 흐릿합니다. 반면 통장을 쪼개면 생활비 통장에 남은 잔액이 그대로 이번 달 쓸 수 있는 한도가 되고, 저축과 비상금은 손대지 않게 됩니다. 구조가 행동을 대신 잡아주는 셈입니다.

월급날 자동이체 한 번으로 끝납니다. 급여 통장에서 생활비·저축·비상금 통장으로 자동이체를 걸어 두면, 이후엔 신경 쓰지 않아도 매달 같은 구조가 돌아갑니다.

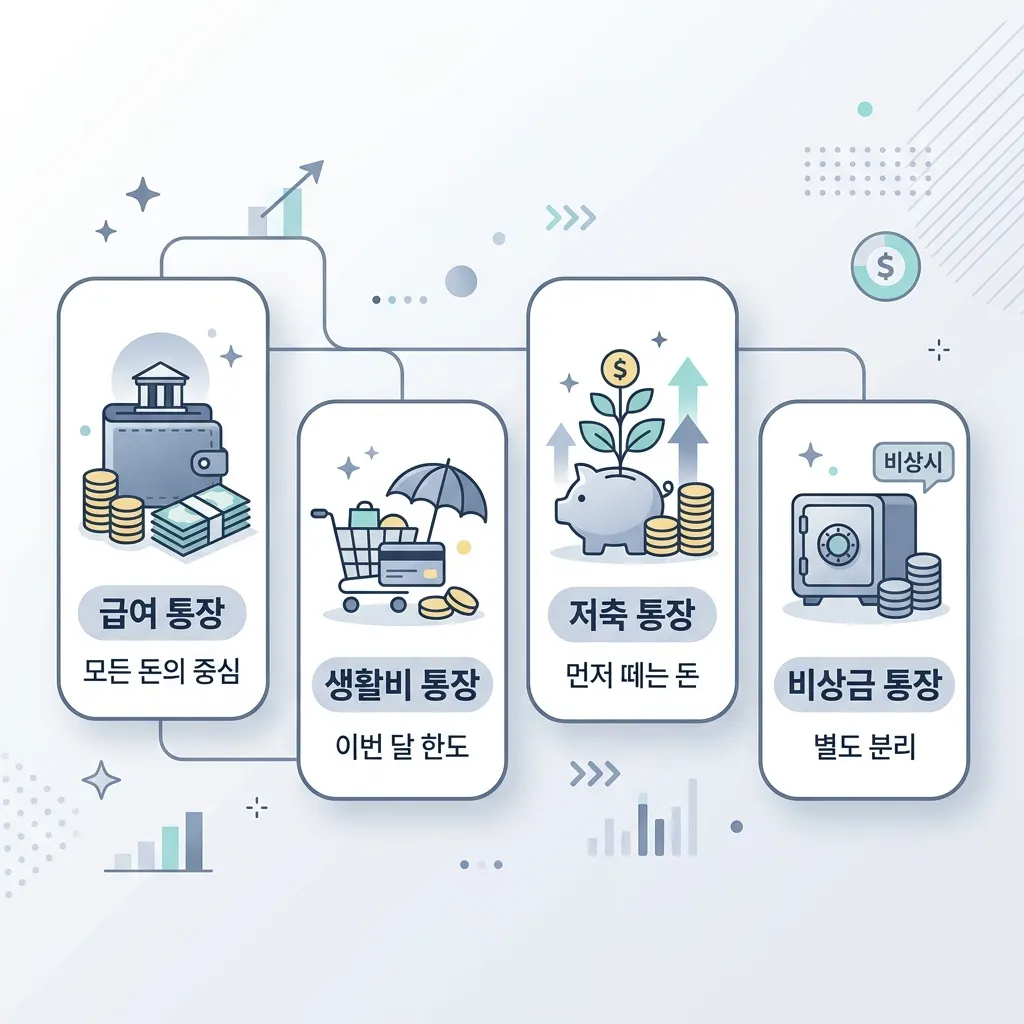

급여 통장 하나를 생활비·저축·비상금으로 나눠 월급 관리 구조를 만드는 4단계 세팅 방법

급여 통장 정하기

월급이 들어오는 통장 하나를 모든 돈이 거쳐 가는 중심 통장으로 정합니다.

저축·비상금 통장 분리

저축용·비상금용 통장을 따로 만들어 생활비와 물리적으로 떨어뜨립니다.

월급날 자동이체 설정

급여일 다음 날로 저축·비상금 자동이체를 걸어 월급이 들어오면 바로 빠지게 합니다.

생활비 통장으로 생활

남은 돈만 생활비 통장에 두고, 그 잔액 안에서만 한 달을 씁니다.

자동이체 날짜를 급여일 바로 다음으로 잡는 게 핵심입니다. 손에 쥐기 전에 빠져야 '없는 돈'으로 여기고 그 안에서 생활하게 됩니다.

50/30/20 원칙은 소득을 필수지출 50%, 여유지출 30%, 저축 20%로 나누는 예산 배분 기준입니다. 통장 쪼개기에 이 비율을 얹으면 각 통장에 얼마를 보낼지가 정해집니다.

아래 표는 두 방식이 어떻게 맞물리는지 정리한 것입니다.

| 구분 | 비율 | 연결 통장 |

|---|---|---|

| 필수지출(주거·통신·식비) | 50% | 생활비 통장 |

| 여유지출(외식·여가·구독) | 30% | 생활비 통장 |

| 저축·비상금 | 20% | 저축·비상금 통장 |

이 비율은 법칙이 아니라 출발선입니다. 월세 비중이 높으면 필수지출이 50%를 넘기 쉬운데, 그럴 땐 여유지출 30%를 먼저 조이는 식으로 내 상황에 맞춰 조정하면 됩니다. 예산 설계가 막막할 땐 금융감독원 금융교육 자료의 가계 예산·저축 콘텐츠를 참고하는 것도 도움이 됩니다.

금액보다 순서가 먼저입니다. 단돈 얼마라도 월급날 먼저 떼는 습관이 잡히면, 소득이 늘 때 저축 비율을 올리기가 훨씬 쉬워집니다. 처음엔 비율보다 '먼저 뗀다'는 구조를 만드는 데 집중하세요.

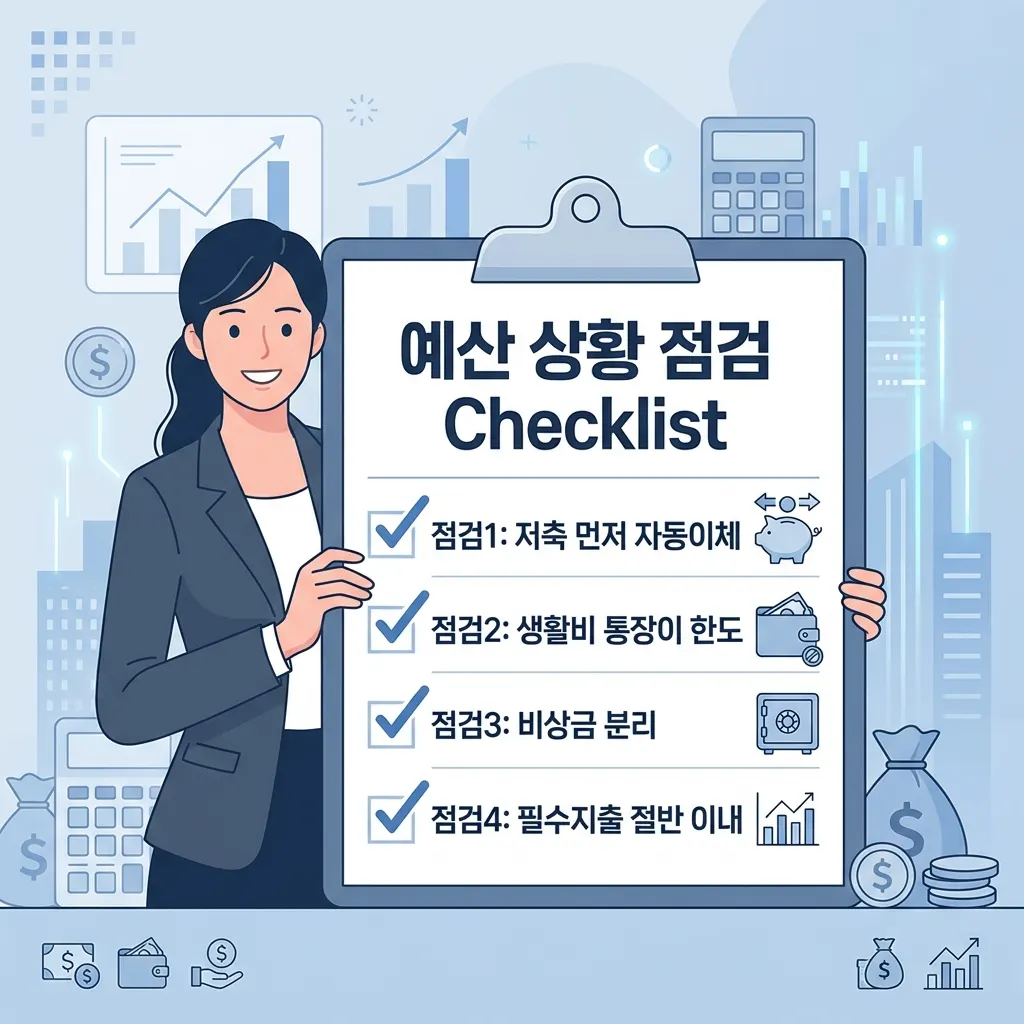

세팅을 마쳤다면 아래 항목으로 한 번 점검해 보세요.

월급 관리는 의지가 아니라 구조의 문제입니다. 통장을 급여·생활비·저축·비상금으로 쪼개고, 50/30/20 비율로 예산을 미리 배분하면 생활비와 저축을 동시에 잡을 수 있습니다.

오늘 월급날 자동이체부터 한 번 걸어 보세요. 저축을 먼저 떼는 순서 하나만 바꿔도, 남은 돈으로 사는 한 달이 시작됩니다.

긴 글 읽어주셔서 감사합니다.

가계부 작성법을 처음 시작하는 분을 위한 실천 가이드입니다. 고정비·변동비 분류부터 수기·엑셀·앱 방식 비교, 50/30/20 예산 계획, 돈이 모이는 소비 습관을 만드는 단계별 방법까지 한 번에 정리합니다. 거창한 절약 대신 새는 돈을 보이게 만드는 가계부 시작법을 안내합니다.

식비 절약은 큰 결심이 아니라 장보기·외식·밀프렙 습관을 바꾸는 데서 시작됩니다. 집밥과 외식의 비용·시간 구조를 비교하고, 충동구매를 줄이는 장보기 팁과 가계부로 식비 흐름을 잡는 방법, 통계청 가계동향으로 내 식비를 점검하는 법까지 생활비 절약 관점에서 한 번에 정리합니다.

건강보험료는 직장가입자와 지역가입자의 부과 기준이 완전히 다릅니다. 직장은 보수월액 요율 절반 부담, 지역은 소득·재산·자동차 점수 합산 방식까지 산정 구조와 차이를 2026년 기준으로 한 번에 정리했습니다.

실손보험 건강보험 차이를 운영주체·가입성격·보장범위·자기부담 4가지 축으로 한 번에 정리합니다. 공적 건강보험과 민영 실손의료보험이 어떻게 역할을 나누는지, 실비보험이 왜 건강보험을 보완하는지, 급여·비급여 구분과 확인 방법까지 2026년 기준 개념 중심으로 쉽게 풀었습니다.