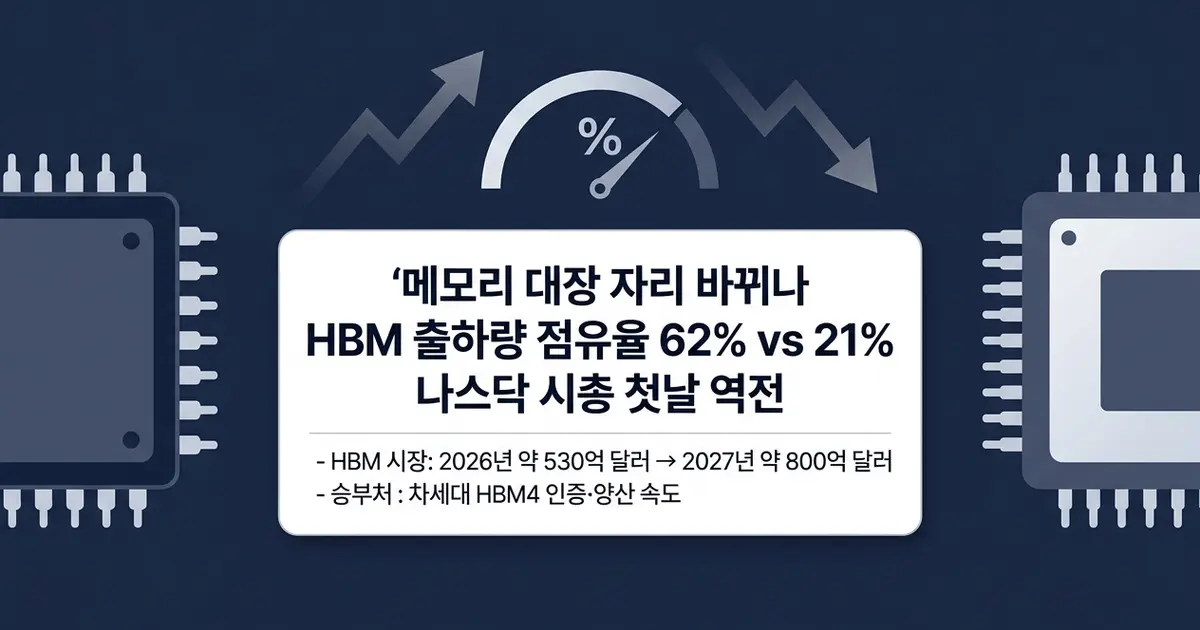

SK하이닉스 vs 마이크론, 메모리 대장 바뀌나

나스닥 상장 첫날 SK하이닉스 시가총액이 마이크론을 앞질렀습니다. HBM 출하량 점유율 62% 대 21%, 2026년 전망 50% 대 22%까지 두 메모리 강자의 격차를 시총·점유율·HBM4 경쟁으로 비교하고, 슈퍼사이클 구도를 정리했습니다.

목차

두 회사의 순위가 하루 만에 뒤집혔습니다. 지난 7월 10일 SK하이닉스가 나스닥에 ADR을 공모가 149달러로 상장하며 첫날 13% 오르자, 역산 시가총액이 오랜 경쟁자 마이크론을 넘어섰습니다. "코스피에서 저평가됐다"는 주장이 미국 시장에서 수치로 확인된 셈입니다. 그런데 시가총액 한 줄로 두 회사의 우열을 단정하긴 이릅니다. 이 글에서는 시총·HBM 점유율·차세대 HBM4 경쟁이라는 세 축으로 두 메모리 강자를 비교하고, 어디서 격차가 벌어지고 어디서 좁혀지는지 짚습니다.

메모리 반도체 대장 경쟁이란?

메모리 반도체 대장 경쟁은 D램·HBM 시장을 두고 SK하이닉스·삼성전자·마이크론 세 회사가 벌이는 점유율 다툼입니다. 특히 AI 가속기에 들어가는 HBM(고대역폭 메모리)이 전체 판도를 가르는 핵심 전장이 됐습니다. GPU가 아무리 빨라도 데이터를 실어 나르는 HBM이 병목이 되기 때문에, AI 인프라 투자가 커질수록 HBM을 많이·먼저 공급하는 회사가 이익을 가져갑니다.

왜 지금 SK하이닉스와 마이크론을 비교하나요?

나스닥 상장으로 두 회사가 같은 잣대(달러 시가총액)로 비교 가능해졌기 때문입니다. 그동안 SK하이닉스는 코스피, 마이크론은 나스닥에서 각각 거래돼 직접 비교가 번거로웠습니다. 이번 상장으로 두 회사가 같은 시장·통화에서 평가받게 되면서, "메모리 대장은 누구인가"라는 질문이 처음으로 같은 저울 위에 올랐습니다. 반도체 전반의 투자 흐름은 AI 반도체 관련주 정리에서 함께 볼 수 있습니다.

시가총액·기업 프로필 비교

먼저 두 회사의 기본 체급을 나란히 놓고 보겠습니다. 아래 표는 나스닥 상장 첫날 종가 기준입니다.

| 구분 | SK하이닉스 | 마이크론 |

|---|---|---|

| 역산 시가총액 | 약 1조 2,300억 달러 | 약 1조 1,060억 달러 |

| 상장 시장 | 코스피 + 나스닥 ADR | 나스닥 |

| HBM 출하량 점유율(2025 2Q) | 약 62% | 약 21% |

| 주력 고객 | 엔비디아 등 | AMD·엔비디아 등 |

| 본사 | 한국 | 미국 |

표에서 보이듯 시가총액은 SK하이닉스가 근소하게 앞섰지만, 이는 상장 첫날 급등이 반영된 값이라 이후 주가 흐름에 따라 언제든 역전될 수 있는 차이입니다. 더 구조적인 차이는 HBM 점유율에서 드러납니다. 출하량 기준 62% 대 21%는 세 배 가까운 격차로, SK하이닉스가 엔비디아 공급망을 선점한 결과입니다. 마이크론은 이 구간에서 삼성전자를 제치고 2위로 올라선 상태입니다.

HBM 점유율, 격차는 좁혀지는 중

SK하이닉스가 여전히 선두지만, 2026년 전망치를 보면 격차가 줄어듭니다. 시장조사기관 전망을 종합하면 SK하이닉스 점유율은 하락, 삼성전자·마이크론은 상승하는 흐름입니다. 절대적 1위는 유지하되 독주는 완화되는 국면입니다.

| 회사 | 2025년(출하량 기준) | 2026년 전망 |

|---|---|---|

| SK하이닉스 | 약 62% | 약 50% |

| 삼성전자 | 약 17% | 약 28% |

| 마이크론 | 약 21% | 약 22% |

표 아래 핵심은 두 가지입니다. 첫째, SK하이닉스의 하락분(62%→50%)을 삼성전자가 주로 흡수하는 구도여서, 마이크론의 상승폭(21%→22%)은 상대적으로 완만합니다. 둘째, 이 수치는 시점·집계 기준(출하량 vs 매출)에 따라 달라지므로 절대치보다 방향성으로 읽어야 합니다. 삼성·SK하이닉스의 국내 경쟁 구도는 삼성·SK하이닉스 AI 랠리 분석에서, HBM 밸류체인은 HBM 관련주 가이드에서 더 볼 수 있습니다.

승부처는 차세대 HBM4와 슈퍼사이클

진짜 승부는 엔비디아 차세대 플랫폼에 들어갈 HBM4에서 갈립니다. 일부 증권사는 엔비디아 'Rubin' 플랫폼용 HBM4 시장에서 SK하이닉스가 약 70% 점유율을 달성할 것으로 봅니다. 반대로 삼성전자·마이크론은 HBM4를 독주 균열의 반격 카드로 삼고 있어, 다음 세대 인증·양산 속도가 중기 판도를 결정합니다.

- HBM 시장 규모(2026)

- 약 530억 달러 전망

- HBM 시장 규모(2027)

- 약 800억 달러 전망

- 성장 동력

- AI 학습·추론 확산 → HBM 병목 해소 수요

- 판도 변수

- 차세대 HBM4 인증·양산 속도

시장 자체가 커지는 국면이라 1·2위 모두 매출이 늘 수 있습니다. 관건은 성장의 배분 비율입니다. 출처: 트렌드포스·카운터포인트 등 종합.

시장 자체가 2026년 530억 달러에서 2027년 800억 달러로 커지는 국면이라, 점유율이 일부 하락해도 매출 절대액은 두 회사 모두 늘어날 수 있습니다. 즉 "누가 1위냐"만큼 "커지는 파이를 어떻게 나누느냐"가 중요합니다. AI 인프라 전반의 투자 흐름은 피지컬 AI 관련주와 데이터센터 관련주에서 맥락을 확인할 수 있습니다.

자주 묻는 질문

자주 묻는 질문

- 나스닥 상장 첫날 종가 기준 역산 시가총액은 SK하이닉스가 약 1조 2,300억 달러로 마이크론(약 1조 1,060억 달러)을 앞섰습니다. 다만 상장 첫날 급등이 반영된 값이라 이후 주가에 따라 바뀔 수 있습니다.

- SK하이닉스입니다. 2025년 2분기 출하량 기준 약 62%로 마이크론(약 21%)과 삼성전자(약 17%)를 앞섭니다. 다만 2026년 전망치에서는 SK하이닉스가 약 50%로 낮아지며 격차가 좁혀집니다.

- 단기간 역전은 어렵다는 전망이 우세합니다. 2026년 점유율 전망도 마이크론 약 22%로 SK하이닉스(약 50%)와 격차가 큽니다. 다만 차세대 HBM4 인증·양산 경쟁 결과에 따라 중기 판도는 달라질 수 있습니다.

- HBM 시장은 2026년 약 530억 달러, 2027년 약 800억 달러로 확대될 전망입니다. AI 학습·추론 수요가 HBM 병목을 키우는 구조라, 시장 자체가 성장하는 국면으로 평가됩니다.

- 세금·통화·거래시간이 다릅니다. 코스피 원주는 소액주주 매매차익 비과세, ADR은 해외주식으로 연 250만 원 공제 후 22% 양도세가 적용됩니다. 자세한 비교는 SK하이닉스 ADR 상장 정리 글을 참고하세요.

Q. SK하이닉스가 마이크론보다 시가총액이 큰가요?▾

Q. HBM 점유율은 누가 1위인가요?▾

Q. 마이크론이 SK하이닉스를 따라잡을 수 있나요?▾

Q. 메모리 반도체 시장은 계속 커지나요?▾

Q. SK하이닉스 나스닥 ADR과 코스피 주식 중 무엇을 사야 하나요?▾

결론

나스닥 상장이 만든 "시총 역전"은 상징적이지만, 대장 자리를 가르는 건 결국 HBM 점유율과 차세대 HBM4 경쟁입니다. SK하이닉스는 출하량 62%로 여전히 선두지만 2026년 50%로 독주가 완화되고, 마이크론은 22% 안팎에서 추격하는 구도입니다.

투자자 관점에서 중요한 건 순위 자체보다 방향입니다. 시장이 2027년 800억 달러로 커지는 국면에서는 1·2위 모두 매출이 늘 수 있으니, 점유율 등락과 함께 각사의 HBM4 양산 일정을 확인하며 판단하시기 바랍니다.

감사합니다.

관련 글

📢 좋은 정보는 공유하세요!

가족과 지인에게 지금 바로 이 소식을 전해 보세요.